PORTAL PURWOKERTO - Berikut tabel pinjaman BCA online untuk pembelian melalui kredit sepeda motor dan kredit lainnya, termasuk kredit VIAR untuk para pelaku usaha.

Di artikel ini akan mengulas lengkap mengenai tabel pinjaman BCA berupa KSM atau pinjaman BCA online yang akses ya bisa melalui HP atau ponsel.

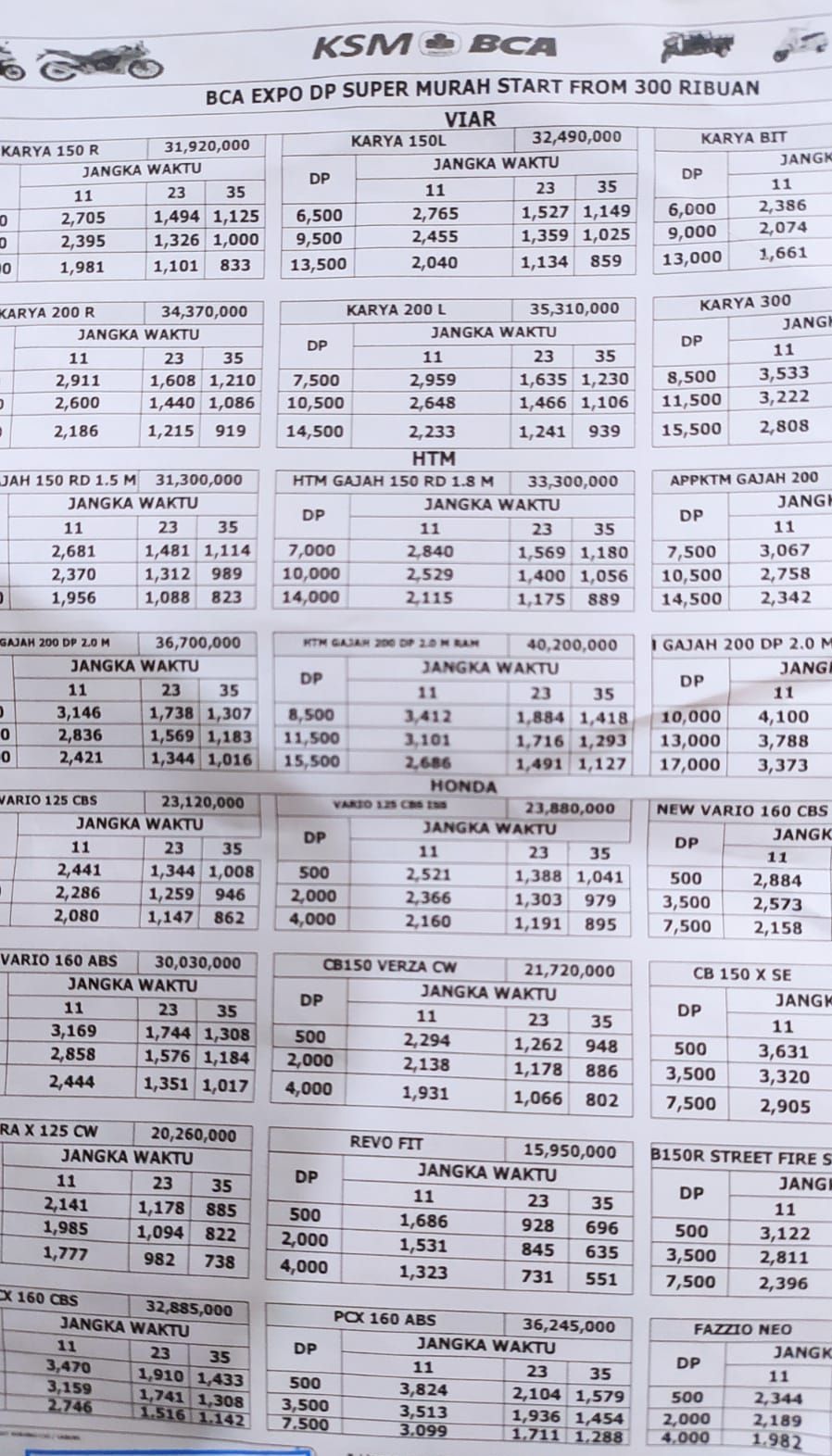

Jika kalian ingin mengajukan pinjaman BCA berupa kredit sepeda motor maka ini yang perlu dipahami sebelum mulai melakukan pengajuan penting.

TABEL PINJAMAN BCA KSM

Dari tabel pinjaman BCA untuk KSM atau Kredit Sepeda Motor mengklaim bahwa DP atau uang muka yang diwajibkan cukup murah, yaitu mulai Rp300 Ribuan Saja.

Namun seperti diketahui dari tabel pinjaman BCA bahwa jika DP murah, maka cicilannya akan lebih besar, dan sebaliknya.

Tabel pinjaman dan mengetahui cicilan juga menjadi salah satu hal yang penting, saat mengajukan pinjaman BCA atau kredit lainnya.

Dari tabel pinjaman BCA untuk kredit sepeda motor jangka waktu pelunasan sangat beragam, mulai dari 12 bulan hingga 35 bulan.

Selain itu kalian juga usahakan tidak memiliki kredit macet agar pengajuan pinjaman BCA online kalian mudah disetujui dan sesuai syarat ketentuan kredit.

Karena riwayat kredit ini penting untuk setiap kredit yang diajukan, tak hanya untuk pinjaman BCA saja, tetapi di Bank manapun.

Sebelum melihat tabel pinjaman dan cicilan pinjaman BCA, kita cek dulu bagaimana riwayat pinjaman BCA kamu?

Mengingat riwayat pembayarannya tercatat di Sistem Layanan Informasi Keuangan atau SLIK yang dulu lebih dikenal dengan nama BI Checking.

Perlu diketahui bahwa sejak 1 Januari 2018 pengelolaan riwayat kredit Debitur yang semula dilakukan oleh Bank Indonesia, saat ini dilakukan oleh Otoritas Jasa Keuangan.

Dilansir Portal Purwokerto dari laman BCA Finance, riwayat kredit akan diukur berdasarkan histori aktivitas kredit dari skala 1-5 atau yang biasa disebut dengan Kolektibilitas (Kol) dengan penjelasan sebagai berikut :

- Kredit Lancar atau Kol 1 : Kredit yang memuaskan dimana kita mampu menyelesaikan segala kewajiban seperti angsuran, pokok utang, dan bunga tanpa ada keterlambatan.

- Kredit Dalam Perhatian Khusus (DPK) atau Kol 2 : Terdapat tunggakan selama 1-2 bulan yang biasanya disebabkan karena keterlambatan pembayaran.

- Kredit Tidak Lancar atau Kol 3 : Terdapat tunggakan selama kurun 3-4 bulan. Pendekatan yang dilakukan kepada nasabah pun tidak membuahkan hasil.

- Kredit Diragukan atau Kol 4 : Kredit tidak lancar yang telah jatuh tempo tapi belum juga diselesaikan oleh Debitur lebih dari 5-6 bulan.

- Kredit Macet atau Kol 5 : Kredit tidak lancar yang tertunggak lebih dari 6 bulan dan telah diusahakan untuk diaktifkan kembali tapi tetap tidak membuahkan hasil.

Baca Juga: TOP UP OVO BCA dan Bank NOBU! Cepat Tanpa Delay, Biaya Ringan Bahkan GRATIS!

Menjadi salah satu penentu lolos tidaknya pinjaman tunai yang kita ajukan adalah dari kelima skala diatas.

Untuk itu, penting banget bagi kita untuk mengetahui riwayat kredit yang kita punya, serta menjaga Kolektibilitas kredit agar tetap berada di Kol 1.

Karena akan berpengaruh pada pengajuan kredit kedepannya, ditambah lagi dengan mudahnya pengajuan Kredit Tanpa Agunan (KTA) saat ini, membuat kita tergoda meminjam kredit tanpa perhitungan yang menyebabkan riwayat kredit menjadi buruk.

Untuk itu, berikut hal-hal yang perlu diperhatikan untuk menjaga riwayat kredit yang kita punya, yaitu sebagai berikut:

- Lakukan perencanaan pembayaran dengan melakukan posting diawal untuk membayar semua utang atau kredit di tiap bulannya.

- Disiplin dalam mengatur keuangan yaitu membayar tagihan tepat waktu

- Sesuaikan kredit dengan kemampuan finansial

- Mengetahui kredit apa saja yang masih existing atau berjalan

Selain itu, pastikan juga saat memasukkan data atau informasi sebagai Calon Debitur, kita sudah memasukkan semua data atau informasi dengan benar dan jelas.

Informasi mengenai Debitur atau pihak yang menerima kredit atau pinjaman dari Lembaga Jasa Keuangan atau LJK bisa diakses di Sistem Layanan Informasi Keuangan atau SLIK.

Apabila kita ingin mendapatkan informasi mengenai permintaan Informasi Debitur (iDeb), kita bisa mendatangi langsung ke layanan SLIK OJK dengan membawa dokumen pendukung permintaan iDeb.

Dan untuk mendapatkan informasi itu, Debitur perseorangan bisa membawa identitas diri asli berupa KTP untuk WNI atau Paspor untuk WNA.

Sedangkan untuk Debitur Badan Usaha, bisa membawa fotokopi identitas badan usaha dan identitas pengurus dengan menunjukkan identitas asli badan usaha berupa NPWP, Akta pendirian perusahaan, dan perubahan anggaran dasar terakhir.

Apabila diwakilkan, jangan lupa untuk menyertakan surat kuasa dan identitas penerima kuasa. Untuk informasi lengkap mengenai prosedur permintaan iDeb, dapat dibaca di laman resmi OJK.

Sudah tahu betapa kenapa penting banget menjaga riwayat kredit?

Teruslah berdisiplin dalam mengatur keuangan. Pastikan kita selalu tepat waktu dalam membayar cicilan kredit, sehingga ketika di masa depan kita butuh untuk mengajukan kredit, riwayat kredit kita bagus dan pengajuannya jadi cepat diterima.

Jika sampai angsuran kredit kita menunggak, jangan sampai melakukan tindakan-tindakan seperti menghindar atau bersembunyi dari kreditur seperti over kredit bawah tangan atau menjual barang jaminan ke pihak ketiga.

Baca Juga: Inilah TABEL Pinjaman KUR BRI 2022 yang Aman dan RESMI! Pinjaman Tanpa Jaminan Bunga Rendah

Akan tetapi sebaiknya segera menghubungi petugas dimana kita mendapatkan fasilitas kredit tersebut untuk mendapatkan solusi terbaik bagi kedua belah pihak, baik untuk debitur maupun kreditur.***